EuStocks против Dow: кто кого?

Рекомендуем купить европейский индекс EuStocks (FESX) и одновременно продать американский индекс Dow Jones (YM) в пропорции лотов 2,5 к 1. Пример: покупка лот 0,05 (FESX) к продажа 0,02 (YM). Минимальный депозит для реализации такой стратегии – 3000$. Cтратегия актуальна 6 месяцев.

График Euro Stoxx 50

График Euro Stoxx 50 График US 30 (DJI)

График US 30 (DJI)Начавшийся последние 2-3 месяца рост доходности облигаций (то есть, снижение их стоимости) ставит все больше вопросов по поводу возможного снижения американского фондового рынка. Особенно актуально вопрос падения рынка США стоит на фоне роста европейских фондовых рынков, что отражается стабильным ежемесячным спросом (в размере 10-50 млрд. евро) на европейские акции со стороны нерезидентов.

Кривая доходности государственных облигаций США

Кривая доходности государственных облигаций СШАДействительно, если посмотреть на рост доходов на акции (EPS) по американскому индексу S&P500 и европейскому EU Stocks600, становится понятным, что доходность европейских компаний восстанавливается в то время, как рост доходности американских компаний превратился в снижение. Мы ожидаем, что такая тенденция продлится еще 2-3 квартала: такой же срок отводим и для дальнейшего пусть и плавного, но усиления доллара против основных валют.

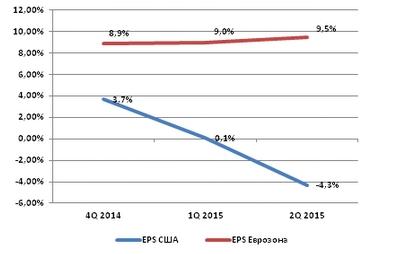

Годовые темпы роста доходов на акции (ESP)

Годовые темпы роста доходов на акции (ESP)По корпорациям, входящим в американский фондовый индекс S&P500 (ES) ожидается падение прибыли в годовом выражении впервые с 3 кв. 2012 года. Одной из причин ухудшения динамики прибыли является высокая доля (46%) внешних продаж (за пределами США) американских компаний. На фоне дорогого доллара продавать товары заграницей становится сложнее.

Европа же, похоже, намерена восстановить тот разрыв в корпоративных прибылях с США, который сформировался еще с 2009 года. Однако, есть важный вопрос. За счет каких факторов еврозона будет восстанавливать свои позиции: за счет дальнейшей девальвации евро или за счет увеличения потребления, восстановления кредитовании? Существует опасение, что дальнейшая возможная девальвация евро существенно не поможет экспортному сектору еврозоны наращивать свою мощь и доходы так, как внешний спрос на европейские товары все равно остается слабым. Это подтверждают и последние данные по месячным профицитам торгового баланса eврозоны, которые несильно отличаются в положительную сторону в сравнении с 2013 и 2014 годами.

Поэтому мы бы не стали делать большие ставки на дальнейшее снижение евро, как главный драйвер европейской экономики, а больше бы полагались на внутренний спрос. Позитивными признаками в данном направлении является максимальные покупки новых автомобилей в 28 странах Евросоюза за 1 квартал 2015 года, начиная с 2011 года и нахождение показателя потребительского доверия в еврозоне на максимуме впервые с начала кризиса (с 2008 года). Если снижение евро не будет сопровождаться улучшением деловых настроений, оно теряет экономический смысл. Также позитивные тенденции есть со стороны кредитования, а именно выход из сугубо отрицательной в нейтральную (нулевую) зону темпов роста кредитования в еврозоне. Последние отчетные данные ЕЦБ были за февраль. Беру смелость предполагать, что уже в апреле прирост кредитов в еврозоне впервые с 2008 года стал положительным.

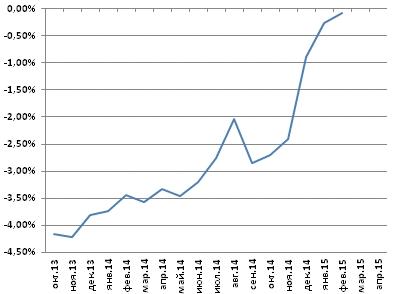

Годовые темпы роста кредитования резидентов еврозоны

Годовые темпы роста кредитования резидентов еврозоныВместе с тем, сам факт нахождения европейских индексов на своих локальных максимумах добавляет сложности в процессе отбора активов для покупок. В таких условиях нужно присматриваться к отдельным секторам и акциям. В частности, в терминалах FOREX CLUB торгуется европейский телекоммуникационный гигант Vodafone (VOD) и крупнейший британский банк HSBC (HSBC). Финансовый и телекоммуникационный сектора недооценены по всему миру, в том числе, в Европе по сравнению с другими сегментами рынка. Поэтому данные акции являются привлекательными для покупок до конца 2015 года на фоне вероятного ускорения экономического роста в Европе.

Источник

Fx Club Org - Форекс Клуб Орг